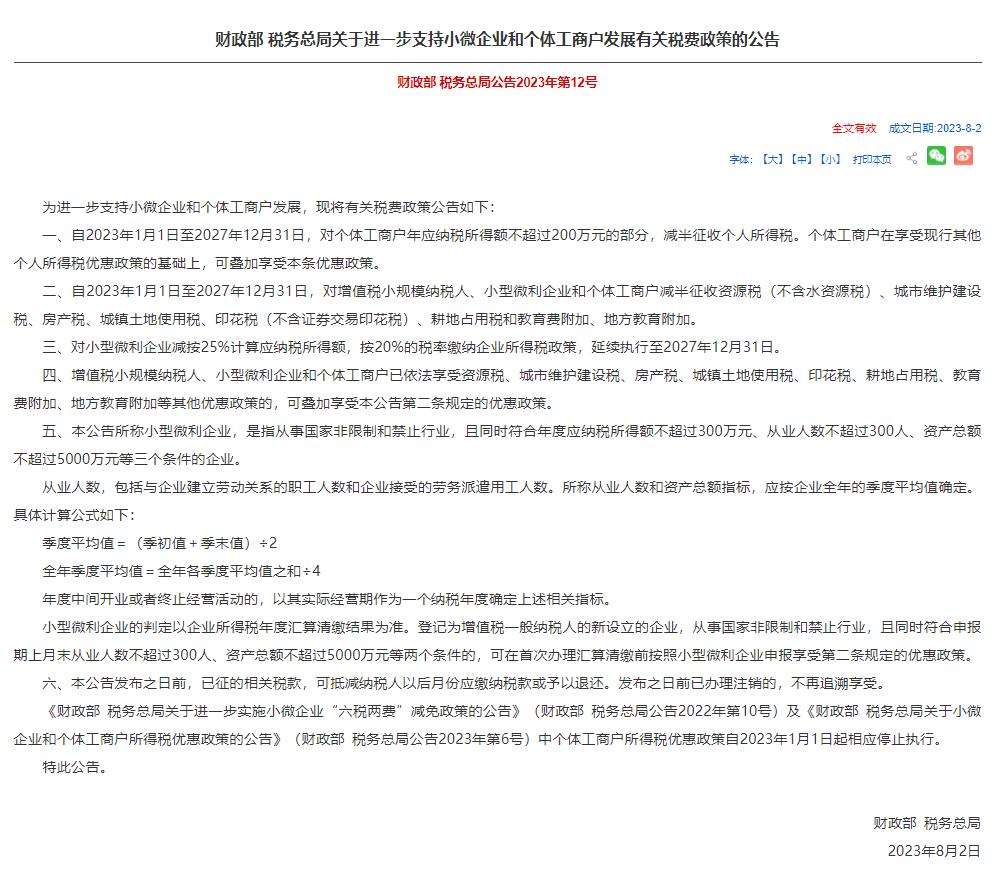

財(cái)政部 稅務(wù)總局關(guān)于進(jìn)一步支持小微企業(yè)和個(gè)體工商戶發(fā)展有關(guān)稅費(fèi)政策的公告

財(cái)政部 稅務(wù)總局公告2023年第12號(hào)

為進(jìn)一步支持小微企業(yè)和個(gè)體工商戶發(fā)展,現(xiàn)將有關(guān)稅費(fèi)政策公告如下:

一、自2023年1月1日至2027年12月31日,對(duì)個(gè)體工商戶年應(yīng)納稅所得額不超過(guò)200萬(wàn)元的部分,減半征收個(gè)人所得稅。個(gè)體工商戶在享受現(xiàn)行其他個(gè)人所得稅優(yōu)惠政策的基礎(chǔ)上,可疊加享受本條優(yōu)惠政策。

二、自2023年1月1日至2027年12月31日,對(duì)增值稅小規(guī)模納稅人、小型微利企業(yè)和個(gè)體工商戶減半征收資源稅(不含水資源稅)、城市維護(hù)建設(shè)稅、房產(chǎn)稅、城鎮(zhèn)土地使用稅、印花稅(不含證券交易印花稅)、耕地占用稅和教育費(fèi)附加、地方教育附加。

三、對(duì)小型微利企業(yè)減按25%計(jì)算應(yīng)納稅所得額,按20%的稅率繳納企業(yè)所得稅政策,延續(xù)執(zhí)行至2027年12月31日。

四、增值稅小規(guī)模納稅人、小型微利企業(yè)和個(gè)體工商戶已依法享受資源稅、城市維護(hù)建設(shè)稅、房產(chǎn)稅、城鎮(zhèn)土地使用稅、印花稅、耕地占用稅、教育費(fèi)附加、地方教育附加等其他優(yōu)惠政策的,可疊加享受本公告第二條規(guī)定的優(yōu)惠政策。

五、本公告所稱小型微利企業(yè),是指從事國(guó)家非限制和禁止行業(yè),且同時(shí)符合年度應(yīng)納稅所得額不超過(guò)300萬(wàn)元、從業(yè)人數(shù)不超過(guò)300人、資產(chǎn)總額不超過(guò)5000萬(wàn)元等三個(gè)條件的企業(yè)。

從業(yè)人數(shù),包括與企業(yè)建立勞動(dòng)關(guān)系的職工人數(shù)和企業(yè)接受的勞務(wù)派遣用工人數(shù)。所稱從業(yè)人數(shù)和資產(chǎn)總額指標(biāo),應(yīng)按企業(yè)全年的季度平均值確定。具體計(jì)算公式如下:

季度平均值=(季初值+季末值)÷2

全年季度平均值=全年各季度平均值之和÷4

年度中間開(kāi)業(yè)或者終止經(jīng)營(yíng)活動(dòng)的,以其實(shí)際經(jīng)營(yíng)期作為一個(gè)納稅年度確定上述相關(guān)指標(biāo)。

小型微利企業(yè)的判定以企業(yè)所得稅年度匯算清繳結(jié)果為準(zhǔn)。登記為增值稅一般納稅人的新設(shè)立的企業(yè),從事國(guó)家非限制和禁止行業(yè),且同時(shí)符合申報(bào)期上月末從業(yè)人數(shù)不超過(guò)300人、資產(chǎn)總額不超過(guò)5000萬(wàn)元等兩個(gè)條件的,可在首次辦理匯算清繳前按照小型微利企業(yè)申報(bào)享受第二條規(guī)定的優(yōu)惠政策。

六、本公告發(fā)布之日前,已征的相關(guān)稅款,可抵減納稅人以后月份應(yīng)繳納稅款或予以退還。發(fā)布之日前已辦理注銷的,不再追溯享受。

《財(cái)政部?稅務(wù)總局關(guān)于進(jìn)一步實(shí)施小微企業(yè)“六稅兩費(fèi)”減免政策的公告》(財(cái)政部?稅務(wù)總局公告2022年第10號(hào))及《財(cái)政部?稅務(wù)總局關(guān)于小微企業(yè)和個(gè)體工商戶所得稅優(yōu)惠政策的公告》(財(cái)政部?稅務(wù)總局公告2023年第6號(hào))中個(gè)體工商戶所得稅優(yōu)惠政策自2023年1月1日起相應(yīng)停止執(zhí)行。

特此公告。

財(cái)政部?稅務(wù)總局

2023年8月2日

相關(guān)文章

《深圳市前海深港現(xiàn)代服務(wù)業(yè)合作區(qū)管理局關(guān)于支持人工智能高質(zhì)量發(fā)展高水平應(yīng)用的若干措施》政策解讀

前海正立足自身優(yōu)勢(shì),圍繞“大算力、大數(shù)據(jù)、大模型、大應(yīng)用、大場(chǎng)景、大安全”六個(gè)關(guān)鍵維度系統(tǒng)布局,促進(jìn)深港人工智能產(chǎn)業(yè)交流合作,匯聚全球頂尖人工智能人才、機(jī)構(gòu)及重大平臺(tái),營(yíng)造產(chǎn)業(yè)集聚、要素集中、應(yīng)用集成的人工智能開(kāi)放創(chuàng)新生態(tài)。

2024年09月21日 政策資訊一圖讀懂深圳市前海深港現(xiàn)代服務(wù)業(yè)合作區(qū)管理局關(guān)于支持人工智能高質(zhì)量發(fā)展高水平應(yīng)用的若干措施

為深入貫徹《全面深化前海深港現(xiàn)代服務(wù)業(yè)合作區(qū)改革開(kāi)放方案》《前海深港現(xiàn)代服務(wù)業(yè)合作區(qū)總體發(fā)展規(guī)劃》,落實(shí)《深圳經(jīng)濟(jì)特區(qū)人工智能產(chǎn)業(yè)促進(jìn)條例》《深圳市加快打造人工智能先鋒城市行動(dòng)方案》有關(guān)要求,建設(shè)具有國(guó)際競(jìng)爭(zhēng)力的開(kāi)放創(chuàng)新生態(tài),加快集聚國(guó)內(nèi)外創(chuàng)新資源,促進(jìn)人工智能技術(shù)與現(xiàn)代...

2024年09月21日 政策資訊深圳市前海深港現(xiàn)代服務(wù)業(yè)合作區(qū)管理局關(guān)于支持人工智能高質(zhì)量發(fā)展高水平應(yīng)用的若干措施

為深入貫徹《全面深化前海深港現(xiàn)代服務(wù)業(yè)合作區(qū)改革開(kāi)放方案》《前海深港現(xiàn)代服務(wù)業(yè)合作區(qū)總體發(fā)展規(guī)劃》,落實(shí)《深圳經(jīng)濟(jì)特區(qū)人工智能產(chǎn)業(yè)促進(jìn)條例》《深圳市加快打造人工智能先鋒城市行動(dòng)方案》有關(guān)要求,建設(shè)具有國(guó)際競(jìng)爭(zhēng)力的開(kāi)放創(chuàng)新生態(tài),加快集聚國(guó)內(nèi)外創(chuàng)新資源,促進(jìn)人工智能技術(shù)與現(xiàn)代...

2024年09月21日 政策資訊

《關(guān)于支持前海深港現(xiàn)代服務(wù)業(yè)合作區(qū)涉稅服務(wù)業(yè)創(chuàng)新發(fā)展的若干措施》政策解讀

為深入貫徹落實(shí)《全面深化前海深港現(xiàn)代服務(wù)業(yè)合作區(qū)改革開(kāi)放方案》《前海深港現(xiàn)代服務(wù)業(yè)合作區(qū)總體發(fā)展規(guī)劃》要求,2023年5月,前海管理局出臺(tái)《關(guān)于支持前海深港現(xiàn)代服務(wù)業(yè)合作區(qū)涉稅服務(wù)業(yè)創(chuàng)新發(fā)展的十八條措施》。原《辦法》的實(shí)施,較好地促進(jìn)了前海涉稅服務(wù)機(jī)構(gòu)集聚發(fā)展。根據(jù)申報(bào)實(shí)際并結(jié)...

2024年09月01日 政策資訊關(guān)于支持前海深港現(xiàn)代服務(wù)業(yè)合作區(qū)涉稅服務(wù)業(yè)創(chuàng)新發(fā)展的若干措施

為深入貫徹落實(shí)《全面深化前海深港現(xiàn)代服務(wù)業(yè)合作區(qū)改革開(kāi)放方案》《前海深港現(xiàn)代服務(wù)業(yè)合作區(qū)總體發(fā)展規(guī)劃》和《關(guān)于進(jìn)一步深化稅收征管改革的意見(jiàn)》精神,促進(jìn)深港涉稅服務(wù)業(yè)深度融合發(fā)展,支持前海深港現(xiàn)代服務(wù)業(yè)合作區(qū)打造大灣區(qū)涉稅服務(wù)業(yè)發(fā)展高地,培育國(guó)際化涉稅服務(wù)專業(yè)隊(duì)伍,加強(qiáng)行業(yè)...

2024年09月01日 政策資訊

推薦文章